扎心!花钱容易还款难,持多张信用卡的你怎么看?

前几天,小编遇到了几件同样的事情:

公司楼下几个人摆了很多赠品,然后支了一张桌子。。。

小班时小编走到楼下路过时,看到好多人在那里,本着国人看热闹的好奇心,小编走过去准备看看大家在做什么?

然后,小编发现有人里填表,询问之下,才知道是在办理信用卡,而且是多家银行组团办理。而那些赠品则是送给办卡用户的。不过想要拿到那些赠品则需要办理好几张银行卡,最低是两张。

小编个人有一张交通的信用卡,当然因为小编不是很聪明,所以个人感觉一张就够用了,很不理解为什么要办那么多张。尤其现在还有花呗、借呗、白条等超前消费方式,而它们的功能与信用卡类似。

下面我们来看一组近期来自央行的数据:

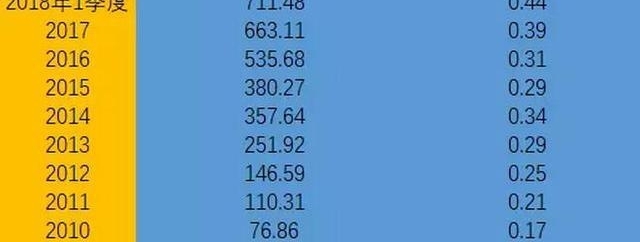

2018年8月20日,央行发布的《2018年第二季度支付体系运行总体情况》显示,信用卡逾期半年未偿信贷总额达到756.67亿元,占信用卡应偿信贷余额的 1.21%,占比较上季度末下降0.02个百分点。据统计历年数据发现,与2014年的357.64亿元相比,信用卡逾期额度已经翻番,与2010年相比,增长接近10倍。

从上表我们可以看出,今年二季度,我国信用卡人均持有数量也达到了历史最高值——平均每人0.46张,与前一季度相比,增加了0.02张,也就是说基本上每两个人就有一张信用卡。

出现大家都疯狂的在办信用卡的原因有原因有很多,但最主要的有两个,一个是国家政策的促进,一个是很行抢占市场的推动。

国家政策方面:

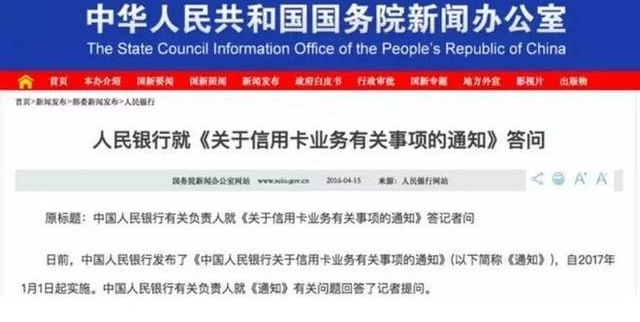

国家为扩大内需,在2017年1月1日实施了《中国人民银行关于信用卡业务有关事项的通知》(简称“信用卡新规”)。信用卡新规给予了银行信用卡定价的自主权,具有里程碑意义。免息期、最低还款额、透支利率的放开,改变了之前所有信用卡都只能执行央行统一规定、千卡一面的局面,为促进银行开展个性化服务、展开差异化竞争创造了空间。

银行市场方面:

为了信用卡这个巨大的市场,各家银行也是使出浑身解数,积极抢夺线上、线下生活、支付场景;发力移动支付,融入共享经济,衣食住行各个环节一个都不放过。这就导致了小编开篇遇到的办信用卡事件的发生。

当然,消费金融这块大蛋糕除了银行在抢,一些互联网金融公司也想分一杯羹,这就促使了各类网贷公司的出现,而它们为了抢占市场,同样也在不断提升业绩。

然后,我们就会看到身边无数年轻人在超前消费方式的刺激下不断的买买买,然后等到还款的时候就只能看着自己银行卡里本就不多的余额被一下清空,于是只能靠信用卡勉强度日。

虽然有关数据说我国的信用卡整体保持着健康的发展,但是金融消费依然存在风险,无论是一人多张信用卡还是网贷的野蛮生长,都影响着金融稳定和社会稳定。

在2017年下半年,国家出台了一系列规范网贷平台的措施,如1、要求各级小贷公司的监管部门一律不得新批设网络(互联网)小贷公司,禁止新增批设小额贷款公司跨省(区、市)开展小贷业务。2、《关于规范整顿“现金贷”业务的通知》的下发等。

一波监管潮之后,野蛮的网贷平台被严厉监管,导致大量需求流向银行。但就2018年前两季度银行信用卡发卡量来看,已从平均每人持卡量已经比2017年底增长了0.07张,增长幅度有增无减,照这样下去, 2018年信用卡数量增速很可能再创新高。

那么,问题来了,信用卡我们是该办还是不该办呢,如果要办办几张合适,还款问题该怎么解决?

内容简介

前几天,小编遇到了几件同样的事情: